Rapport fra NHO og Menon:

Eierbeskatningen har økt kraftig siden 2021

Økt skattesats på formuer, lavere aksjerabatt og høyere utbytteskatt: Til sammen kan eierbeskatningen ha doblet seg siden Stortingsvalget 2021. Det viser en rapport som Menon har laget for NHO.

Rapporten oppsummerer dagens kunnskap om eierbeskatningen i Norge. Med eierbeskatning menes selskapsskatten, utbytteskatten, samt skatt på formue knyttet til eierskap i virksomheter.

Det er særlig tre forhold som har bidratt til økt eierbeskatning siden forrige regjeringsskifte: Økt skattesats på formuer, lavere rabatt på formuesverdi av aksjer, og økt utbytteskatt. Se oppsummering av eierbeskatningen fra 2006 til 2023 under. NHO trekker blant annet frem følgende:

De siste to årene har denne skattesummen økt med nesten 5 prosentpoeng til 51,5 prosent. Disse to skattene har med andre ord økt med ca. 10 prosent siden 2021.

For formuer over 20 millioner er formuesskatten økt med 88 prosent (nesten en dobling). Veksten for formuer under 20 millioner er på 71 prosent.

Dersom man i tillegg tar høyde for at eiere må finansiere formueskatten med utbytte og gevinster, blir skatteøkningen for formuer over 20 millioner på hele 107 prosent, fordi man også må ta høyde for økningen i utbytteskatten.

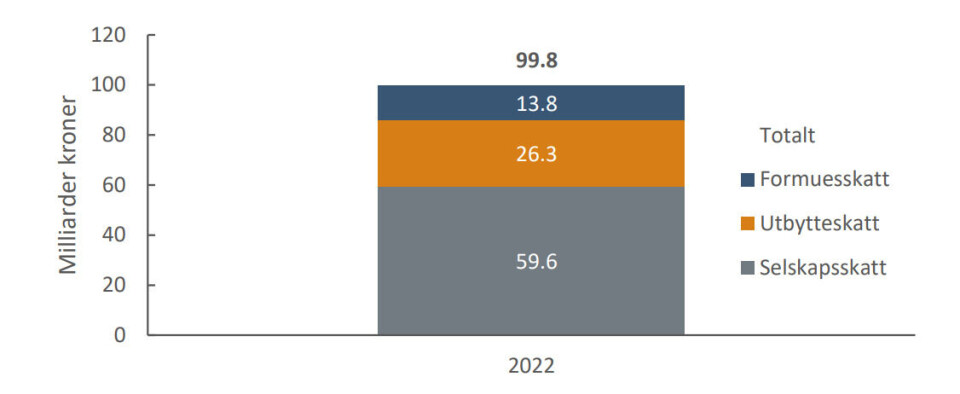

Formuesskatten utgjør nærmere 15 prosent av samlet skatt på eierskap.

Lav lønnsomhet og høy kapitalintensitet skaper høyest skatteprosent

Annonse

Rapporten finner også en skjevhet i utbytteatferd mellom bedrifter som binder lite og mye kapital:

«Mer konkret viser vi at eiere av kapitalintensive bedrifter tar ut mindre utbytte enn lite kapitalintensive bedrifter når lønnsomheten er høy, men mer utbytte når lønnsomheten er negativ.»

Menon antyder at årsaken er at det er behov for å reinvestere overskuddet i virksomhetens realkapital når lønnsomheten er god, mens de tar ut et relativt stort utbytte ved negativ lønnsomhet for å betale formueskatt.

Jo større kapitalslitet er i forhold til kapitalavkastningen, desto høyere blir den effektive eierskatten:

«Det er særlig interessant å merke seg at kapitalintensive oppstartsbedrifter møter svært høye skattesatser på eierskap, selv når de har en svak utvikling. Dette kommer av at formuesskatten fort kan utgjøre en stor del av den relativt lave eierinntekten.»

Når OECD (38 land) sammenligninger nivået på selskaps- og utbytteskatter som andel av overskudd i selskapssektoren i ulike land, ligger Norge nær toppen, bare bak Danmark, UK og Irland i 2022. Men disse landene har ikke formuesskatt som Norge. Tar man hensyn til dette ligger Norge sammen med Irland helt i toppen av alle OECD-land når det kommer til eierskatter.

Annonse

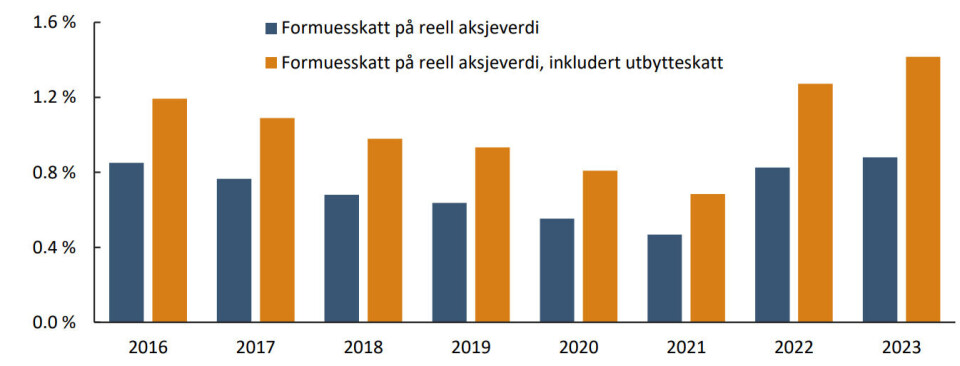

Eierbeskatningen fra 2006 til 2023

Med eierbeskatning menes selskapsskatten, utbytteskatten, samt skatt på formue knyttet til eierskap i virksomheter. Her følger en oppsummering av utviklingen i eierbeskatning fra 2006 til 2023, basert på Menons rapport til NHO.

I perioden 2006 til 2013 under Stoltenberg II, var det ingen store endringer i utbytte- og selskapsskatten. Imidlertid økte formuesskatten, blant annet ved at aksjerabatten på 35 prosent ble fjernet. Etter regjeringsskiftet i 2013 og til 2015, ble selskapsskatten redusert fra 28 til 27 prosent og maksimal sats på formuesskatt ble redusert fra 1,1 til 0,85 prosent.

I Scheel-utvalget ble selskapsskatten foreslått tilpasset utviklingen med høy kapitalmobilitet i en stadig mer globalisert verden. I det senere skatteforliket i 2016, ble det enighet om å gradvis redusere selskapsskatten. Følgelig ble selskapsskatten redusert fra 27 til 22 prosent fra 2015 til 2019.

Samtidig med reduksjonen i selskapsskatt, ble utbytteskatten økt gjennom oppjusteringsfaktoren, fra 27 prosent i 2015 til 31,7 prosent i 2019. Hensikten med økningen var å holde den samlede utbytte- og selskapsskatten uendret for å noenlunde samsvare med effektiv marginalskatt på de høyeste lønnsinntektene.

Så kom økningene

Annonse

Etter å ha vært uendret fra 2019 til 2021, ble utbytteskatten økt til 37,8 prosent i 2023. Denne gangen var det imidlertid uten en motsvarende reduksjon i selskapsskatten, slik at samlet utbytte- og selskapsskatt økte.

Formuesskattesatsen lå i perioden 2006 til 2023 i intervallet 0,85 til 1,1 prosent. Frem til 2013 var den relevante satsen 1,1 prosent for formuer over et stigende bunnfradrag som nådde 870.000 kroner i slutten av perioden. Etter regjeringsskiftet i 2013 ble formuesskatten redusert gradvis fra 1,1 til 0,85 prosent i 2015, hvor den lå stabilt frem til neste regjeringsskifte i 2021. Bunnfradraget økte til 1,5 millioner kroner i 2015 og til 1,7 millioner i 2022.

Etter regjeringsskiftet i 2021 ble det innført en terskel på 20 millioner kroner, hvor formue under terskel beskattes med 0,95 prosent, mens formue utover terskel beskattes med 1,1 prosent. I 2023 ble den maksimale skattesatsen på formue holdt uendret, men satsen under terskelen på 20 millioner kroner økte til 1 prosent.

Ned og opp for verdsettelsesrabatten

Endringer i verdsettelsen av ulike formuesobjekter i selskapssektoren har hatt en betydelig effekt på skattegrunnlaget for formuesskatt. Verdsettelsen av aksjer har endret seg betydelig over tid. I forbindelse med skatteforliket i 2016 ble det innført en verdsettelsesrabatt på aksjer og driftsmidler på 10 prosent i 2017, som videre ble trappet opp til 20 prosent i 2018 og 25 prosent i 2019. I forbindelse med pandemien ble rabatten økt ytterligere til 35 prosent i 2020 og 45 prosent i 2021. Etter regjeringsskiftet i 2021 har siden rabatten blitt redusert til 25 og deretter 20 prosent i 2022 og 2023.

Kombinasjonen av økning i skattesats og redusert verdsettingsrabatt i 2021 til 2023 har hatt betydelig effekt på formuesskatt knyttet til formuer i selskapssektoren.